En France, lorsque l’on est titulaire d’un compte en banque, on a également une nouvelle identité : une identité bancaire. Tout comme vous possédez une carte d’identité pour la civile, le RIB (relevé d’identité bancaire) vous permettra de faire connaître les détails de votre compte et de réaliser certaines opérations plus facilement. Cependant, il faut également faire à une éventuelle usurpation d’identité… bancaire. Ici nous allons répondre aux questions suivantes : que peut-on faire avec un RIB ? Peut on prélever de l’argent avec un RIB ? A quel(s) risque(s) exposez-vous en le partageant ? Toutes les réponses se trouvent ci-dessous.

Un RIB, qu’est-ce que c’est ?

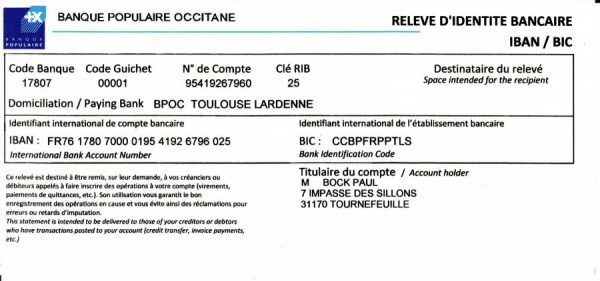

Un RIB est un document donnée par votre banque, sur lequel figurent plusieurs informations présentées sous la forme de séries de chiffres et de lettres. On y trouve notamment :

- Le code Banque : celui-ci permet de différencier les établissements bancaires. Il s’agit des 5 premières chiffres de votre code IBAN.

- Le code guichet : ce code va vous rattacher à une agence particulière.

- Votre numéro de compte : ceci est votre véritable identité bancaire et qui permet de vous rattacher à un code bancaire. Vous en aurez besoin pour quasiment toute démarche bancaire.

- La clé RIB : celui-ci va permettre de vérifier que votre numéro de compte est bien valide.

L’ensemble de ces chiffres va composer une suite unique qui vous sera propre.

Dans votre RIB, on va également trouver un code IBAN, qui répond cette fois-ci aux normes internationales. Il permettra d’identifier votre compte en banque hors de France. Mais aussi le code BIC (Bank Identifier Code) ou SWIFT, une identification internationale de votre banque.

Que peut-on faire avec un RIB ?

La principale utilité d’un RIB est de faciliter la mise en place de virements bancaires. Vous allez donc vous en servir (auprès d’un employeur, par exemple) pour percevoir de l’argent sur votre compte. Vous pouvez également le transmettre à d’autres créditeurs potentiels comme votre CAF, votre agence de sécurité sociale, ou un proche qui souhaiterait réaliser un virement sur votre compte en banque.

De la même manière, et en transmettant votre RIB, vous allez pouvoir faciliter des prélèvements automatiques (auprès de votre fournisseur d’énergie, d’accès Internet, de l’urssaf, etc.).

Est-il possible de payer avec un RIB ?

Comme on vient de le voir, un RIB n’est pas uniquement un moyen de recevoir des virements, mais aussi d’en réaliser depuis votre compte. En transmettant un RIB, et un mandat de prélèvement, vous autorisez un organisme ou une société à prélever une certaine somme sur votre compte bancaire. Vous ne pouvez cependant pas vous rendre dans un commerce avec votre RIB et payer vos achats avec : si vous êtes en possession de votre RIB uniquement et que vous avez besoin de régler un achat, lisez ici comment retirer de l’argent sans carte bancaire.

C’est une solution généralement réservée aux paiements à intervalles régulières. Avec pour principal avantage d’être à la fois rapide, et fiable.

Quels sont les risques à donner son RIB ?

Vous l’aurez compris, votre RIB est truffé d’informations bancaires très importantes. Notamment les codes de votre compte, mais aussi votre adresse, et vos informations personnelles. C’est pour cette raison que si une personne mal intentionnée a ce document en sa possession, il lui est possible d’utiliser ces informations à des fins frauduleuses – notamment (si la personne peut faire un faux mandat) pour virer de l’argent de votre compte vers le sien, mettre en place des prélèvements automatiques etc.

Est-ce dangereux de donner son RIB à un inconnu ?

Le simple fait de détenir votre RIB n’autorise pas quiconque personne ou société à effectuer des prélèvements sur votre compte : sans mandat, le prélèvement reste impossible. Le vrai risque avec le RIB est celui de fraude ou de vol d’identité.

Pourquoi il ne faut pas donner son RIB ?

Il est cependant possible, à l’aide de votre RIB, d’usurper votre identité, et d’éventuellement créer une fausse autorisation de paiement ou mandat. Dans ce cas, il faut le signaler à votre banque dans les 13 mois suivant l’opération : l’article L.133-18 du code monétaire et financier indique qu’un prélèvement frauduleux doit être remboursé par la banque si ce dernier est signalé à temps.

Est-il dangereux de communiquer son IBAN ?

Non – ce n’est pas dangereux de communiquer uniquement son IBAN. Avant de pouvoir autoriser un paiement à un tiers, il faut que vous signez un mandat.

Pour recevoir un paiement, vous aurez besoin de communiquer votre IBAN, et de même pour envoyer, il vous faudra l’IBAN du destinataire. L’IBAN est utilisé par l’émetteur pour identifier le destinataire.

Par contre donner son IBAN peut vous exposer également à des tentatives de fraude. Il faut être vigilant dans tout les cas, vérifier les informations de la société avec qui vous avez à faire et toujours vous assurer que ce n’est pas une tentative de “phishing”

Lisez aussi : qui peut consulter mon compte bancaire ?

C’est quoi le “phishing” ?

Le “phishing” ou « hameçonnage », c’est une forme d’escroquerie sur internet qui consiste à se faire passer pour une société en qui vous avez confiance (tel que la banque ou la CAF, ou même très souvent des boutiques en ligne comme Amazon ou Boulanger), afin de vous voler vos informations. Cette technique consiste à vous demande de vérifier vos informations, habituellement vos coordonnées bancaires, en les saisissant sur un site frauduleux ou l’on peut les récupérer. On peut aussi vous dire par exemple qu’un colis qui vous est destiné est en route, mais que vous devez régler la livraison, etc. Les techniques d’arnaque par phishing sont multiples.

Pour reconnaître un faux courriel de ce type, il y a quelques conseils à suivre. Certains de ces arnaques sont plus intelligents que d’autres : certains vous sembleront de suite très suspicieuse, et d’autres il faudra étudier un peu plus. Les techniques les plus faciles pour reconnaître un faux courriel, c’est de vérifier l’adresse mail de l’expéditeur (vous pouvez dans le doute le copier / coller dans Google, qui vous dira si c’est un vrai), et de vérifier l’orthographe du message : s’il y a des fautes d’orthographe, c’est sûrement une tentative de fraude. Restez vigilants !

Peut-on se faire voler son identité bancaire avec un RIB ?

A notre connaissance, il est très peu probable voir impossible de se faire voler de l’argent sur son compte après avoir perdu son RIB. Il sera même impossible pour la personne qui l’aura en sa possession de consulter votre solde bancaire. Cependant, si elle détient d’autres informations à votre sujet, les risques seront beaucoup plus importants. Et il lui sera nettement plus facile d’usurper votre identité.

C’est pour cette raison qu’il est plutôt conseillé de ne pas transmettre votre RIB à n’importe qui. D’autant plus si cette personne peut avoir accès à vos papiers d’identité, votre numéro de carte bancaire, etc.

Vous pouvez également établir avec votre banque une liste blanche (et à contrario, une liste noire) des créanciers dont vous autorisez les prélèvements.

Comment protéger son RIB ?

Pour éviter la fraude il y a quelques astuces importantes à savoir.

Déjà, surveillez attentivement vos comptes bancaires : consultez tous les jours vos comptes et vos transactions. Il faut s’assurer qu’il n’y ait pas de transaction suspecte, même des petites transactions qui peuvent passer inaperçues.

Il faut également garder tout document important ou contenant des informations privées dans un endroit sécure et secret. Si vous avez besoin d’un document important, rangez-le après usage. La perte d’un de ces documents vous laisse à risque de tentative de fraude.

Quand vous effectuez un achat ou un paiement en ligne, vérifiez que cela est bien sécurisé : la mention “https” devant l’URL vous indique que celui-ci est bien sécure.

Attention aux virements SEPA

Avant 2014, c’est à dire l’apparition des virements SEPA, un virement bancaire devait obligatoirement s’accompagner d’une autorisation signée en deux exemplaires. Le premier était destiné à la banque, le second au créancier. Beaucoup de banques faisaient entorse à cette règle mais cela permettait de systématiser la vérification pour éviter les risques de falsification.

Avec la nouvelle réglementation SEPA, l’autorisation de prélèvement a été supprimée et remplacée par un mandat. Ce dernier peut être signé sous un format électronique ou papier mais n’est transmis qu’au créancier, et non plus à la banque. La signature, qui était obligatoire auparavant, devient donc optionnelle. Et le contrôle au niveau bancaire n’est plus réalisé. Sans cette étape de vérification, les risques d’erreur, de détournement ou de mauvaise exécution sont beaucoup plus importants.